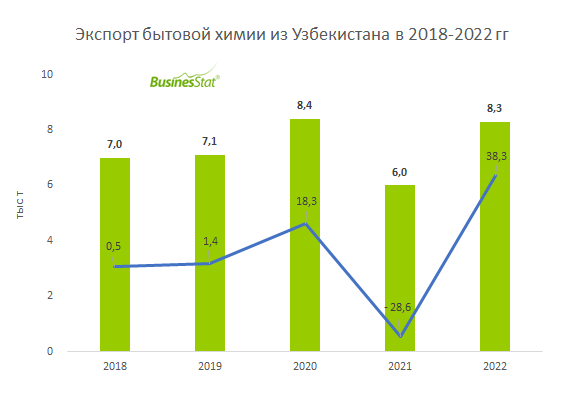

В 2022 г экспорт бытовой химии из Узбекистана увеличился на 38%: с 6 до 8,3 тыс т.

По данным «Анализа рынка бытовой химии в Узбекистане», подготовленного BusinesStat в 2023 г, в 2022 г экспорт бытовой химии из Узбекистана увеличился на 38%: с 6 до 8,3 тыс т. В 2022 г Россия активно наращивала импорт из сохраняющих нейтралитет в отношении торговых связей государств, в том числе, из Узбекистана. Компании Казахстана также были вынуждены наращивать закупку бытовой химии у других стран-партнеров на фоне сокращения поставок из России. По итогам 2022 г отгрузки чистящих и моющих средств из Узбекистана в Россию и Казахстан возросли в 10 и 3 раза соответственно.

При этом основным покупателем бытовой химии из Узбекистана в 2022 г выступал Таджикистан – 72% от совокупного экспорта. Поставки в эту страну увеличились на 10%. Правительство Узбекистана нацелено на развитие торгово-экономических отношений с Таджикистаном. В 2018 г между странами было подписано соглашение о финансовой поддержке импортеров из Таджикистана. В 2020 г Управлением маркетинга Министерства инвестиций и внешней торговли Республики Узбекистан была сформирована «Стратегия по выходу на рынок Таджикистана». В перечень продукции, предлагаемой для наращивания экспорта, вошла и бытовая химия.

При этом основным покупателем бытовой химии из Узбекистана в 2022 г выступал Таджикистан – 72% от совокупного экспорта. Поставки в эту страну увеличились на 10%. Правительство Узбекистана нацелено на развитие торгово-экономических отношений с Таджикистаном. В 2018 г между странами было подписано соглашение о финансовой поддержке импортеров из Таджикистана. В 2020 г Управлением маркетинга Министерства инвестиций и внешней торговли Республики Узбекистан была сформирована «Стратегия по выходу на рынок Таджикистана». В перечень продукции, предлагаемой для наращивания экспорта, вошла и бытовая химия.

Отгрузки узбекских чистящих и моющих средств покупателям из Таджикистана остаются стабильными и в ближайшей перспективе будут поддерживаться за счет финансовой помощи участникам торгово-экономических отношений.